ביטוח לאומי לעצמאיים – מי משלם, כמה ומתי?

התשלום לביטוח לאומי מזכה את המבוטחים בקבלת תשלומים שונים, כגון דמי לידה ומענק לידה, דמי אבטלה בתקופת המתנה ללא שכר בין עבודות, קצבאות נכות ועוד.

חשוב לשלם ביטוח לאומי כנדרש על פי חוק כדי למנוע צבירת חוב שיהיה צורך להחזיר בעתיד, וכן כדי לוודא שלא תהיה פגיעה בזכותנו לקבל גמלאות או קצבאות מהביטוח הלאומי בעת הצורך.

מי נחשב לעובד עצמאי?

עובד עצמאי לצורכי תשלום ביטוח לאומי הוא מי שעונה על לפחות אחת מההגדרות הבאות:

- עוסק במשלח ידו (בעסק שלו כעצמאי) לפחות 20 שעות בשבוע בממוצע.

- עוסק במשלח ידו (בעסק שלו כעצמאי) לפחות 12 שעות בשבוע בממוצע והכנסתו הממוצעת החודשית ממשלח ידו עולה על 15% מהשכר הממוצע.

- הכנסתו ממשלח ידו עולה על 25% מהשכר הממוצע. מי שעובד כעצמאי אך אינו עונה על ההגדרות הנ"ל, ייחשב כבעל הכנסה שאינה מעבודה, ויידרש לשלם דמי ביטוח לאומי בהתאם.

עם תחילת הפעילות העסקית כעצמאי, יש להצהיר על כך בטופס דין וחשבון רב-שנתי (בל/6101) – להורדת הטופס לחץ כאן

שבו יש לציין גם את ההכנסה הצפויה, ובהתאם לה ייקבע סכום מקדמה חודשי לתשלומי ביטוח לאומי. עם הגשת דוח השומה בתום שנת המס, פרטיו יועברו למוסד לביטוח לאומי, ואז ניתן יהיה לקבוע אם המקדמות אכן כיסו את החבות במלואה, או שיש להוסיף תשלום או לקבל החזר.

ההכנסה החייבת בתשלום דמי ביטוח לאומי

הכנסותיו של עצמאי, לצורך חישוב תשלום דמי ביטוח לאומי, נקבעות לפי הוראות סעיף 345 לחוק הביטוח הלאומי. על פי הוראות אלה, הסכום הקובע לחישוב התשלום יהיה סך ההכנסות בניכוי סך ההוצאות הקשורות במישרין לפעילות העסקית.

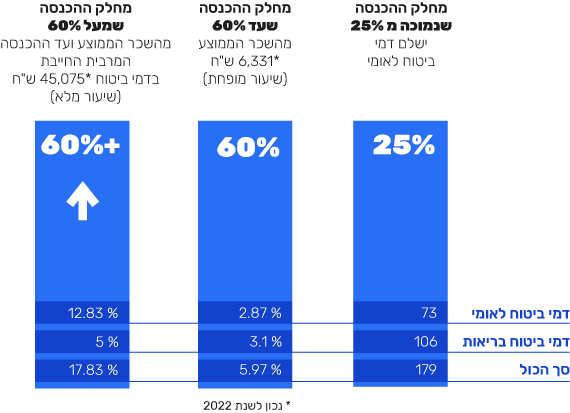

עצמאי ללא הכנסה, או עצמאי שהכנסתו נמוכה מ-25% מהשכר הממוצע במשק, ישלם דמי ביטוח לאומי כאילו הכנסתו הייתה הסכום המינימלי. על הכנסה של עד 60% מהשכר הממוצע במשק משולמים דמי ביטוח לאומי מופחתים בשיעור של 5.97% (תשלום זה כולל גם את דמי הביטוח הלאומי וגם תשלום עבור ביטוח בריאות). עבור הכנסות שמעל 60% מהשכר הממוצע במשק, ישולמו דמי ביטוח לאומי וביטוח בריאות בשיעור כולל של 17.83%.

עצמאי שהוא גם עובד שכיר

לעיתים, לעצמאי יש הכנסות נוספות מלבד אלה מעיסוקו במשלח ידו, כגון השכרת נכס מסחרי (הכנסה פסיבית) או עבודה כשכיר.

במקרה של עצמאים המשלמים דמי ביטוח לאומי מהכנסותיהם ממשלוח ידם:

- על הכנסה פסיבית של עד 25% מהשכר הממוצע במשק יחול פטור מתשלום דמי ביטוח לאומי.

- על הכנסה פסיבית בשיעור של 25% מהשכר הממוצע במשק ועד השכר הממוצע יחולו דמי ביטוח לאומי ודמי ביטוח בריאות בשיעור של 9.61%.

- על הכנסה פסיבית בשיעור השכר הממוצע במשק ועד 45,075 שקלים, ישולמו דמי ביטוח לאומי וביטוח בריאות בשיעור של 12%.

עצמאי שהכנסתו כשכיר עולה על ההכנסה המרבית לחודש (45,075 שקלים, נכון למרץ 2022), לא יחויב בתשלום דמי ביטוח לאומי בגין הכנסותיו כעצמאי. אם ההכנסה כשכיר נמוכה מההכנסה המרבית האמורה, ההכנסה כעצמאי תהיה חייבת בתשלום דמי ביטוח לאומי לפי השיעורים הנהוגים לעצמאים, וזאת לאחר שנלקחה בחשבון הכנסתו כשכיר (לא ייגבה תשלום עבור החלק מההכנסה שעולה על ההכנסה המרבית).